鼎阳科技2023H1境内营收同比增幅达93.30%%,中高端产品增长显著

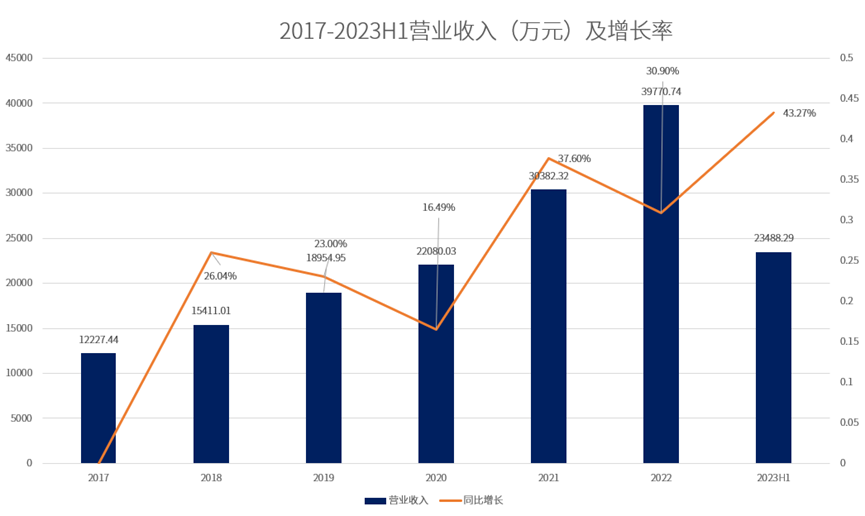

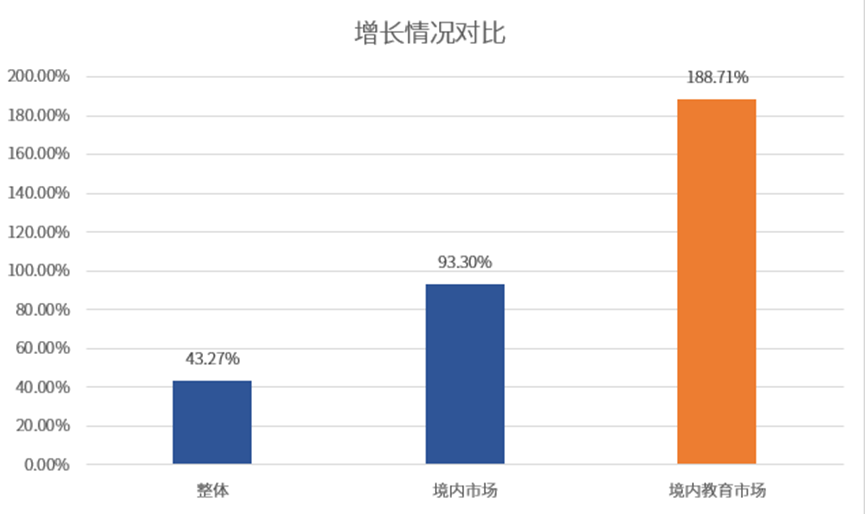

2023年8月23日,鼎阳科技发布2023年上半年报告,据报告显示,鼎阳科技2023年上半年营业收入达23,488.29 万元 ,同比2022年上半年增长43.27%,其中,报告期内境内市场营收同比增长93.30%,高端产品营收同比增长101.33%,高分辨率数字示波器境内营收同比增长 110.49%,射频微波产品境内营收同比暴涨126.45%。

01业绩增长超预期

鼎阳连续多年保持业绩增长

在目前黑天鹅事件频发,世界大环境扰动下,鼎阳科技的业绩依然韧性十足,在2023年上半年交出了一份可喜的答卷。据报告显示,鼎阳科技本期营业收入超预期增长,公司上半年实现营业收入23,488.29 万元,同比增长 43.27%,其中 2023年第二季度实现营业收入 13,269.30 万元,同比增长 38.17%,相较于第一季度环比增长 29.85%。与此同时,这也是鼎阳从2017年之后连续第六年业绩上涨。

相较于过往,鼎阳科技不仅延续了上涨的态势,并且增速进一步提升,对比2022年上半年21.14%的增长,本期增长突破了40%的大关,实现了营收及增速的双提升。

02境内营收逆势上涨

国产化浪潮助推公司发展

在公司整体高速发展的前提下,鼎阳科技本期境内营收亦十分亮眼,公司报告期内境内市场营收同比增长 93.30%。

公司不断加强在境内市场,在长三角、珠三角、京津冀等现代电子信息产业密集化地区加大推广力度,优化境内经销商体系,增加产品推广力度,同时,加大了在教育市场的布局和市场投入,在全国范围内与各高校合作,举办了“鼎阳杯”等各项全国赛事,进行了协同育人项目,并建立了多个联合实验室,因此本期内境内教育市场增速尤为明显,同比增长 188.71%,远高于公司整体营业收入增长水平,这不仅依托于国家政策的扶持,也是市场对于鼎阳科技不懈努力的热情回馈。

通用电子测试测量仪器作为工业基础类产品,必要性高,需求面广。在公司高强度的研发投入之下,公司已经实现产品横向、纵向的完整布局以及包括行业四大主力产品在内的全部产品全面高端化。

在持续高投入研发的同时,鼎阳科技在境内的品牌认知度进一步提升,高分辨率示波器以及射频微波产品在境内市场持续高速增长,配合完备的销售体系和短平快的市场营销战略,公司作为通用电子测试测量仪器行业的领军企业,一举乘上国产替代政策的浪尖。

03中高端产品占比上升

产品高端化战略成效显著

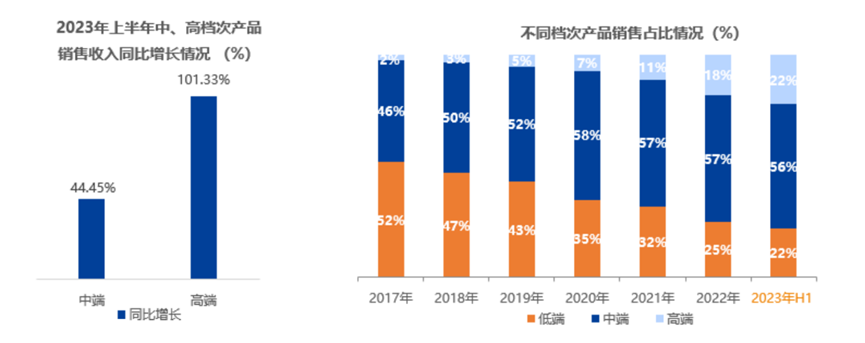

在本次报告中,公司中高端产品营收占比也依旧保持了多年上涨的态势。本报告期内,高端产品收入同比大涨101.33%,且高端产品销售占比提升至22.29%,对比2017年的2%上升了20个百分点。现如今,鼎阳科技总计78%的营业收入已由中高端产品贡献,公司已经脱离了依赖低价产品大量销售维持营业收入的阶段,收入结构进一步优化,市场对于品牌的接受度进一步上升。

随着研发投入的加大,公司研发转化显著,产品单价逐年提升,其中单价较高产品增速尤其明显,销售单价 5W 以上产品同比增加 221.35%,销售单价 3W 以上产品同比增加 133.82%,单价较高的产品的快速增长,拉动整体单价水平大幅提升。

而其中,高端高分辨率数字示波器及射频微波类产品的正确布局是本次中高端产品收入增长的直接原因。报告期内,公司射频微波产品境内营收同比暴涨126.45%,高分辨率数字示波器境内营收同比增长110.49%,均远高于公司平均增长水平。

公司坚持自主研发技术创新,自多年前便开始布局全面的产品线路,快速拓展产品线路,如今终于摘得硕果。

04持续高研发投入

鼎阳科技不改初心

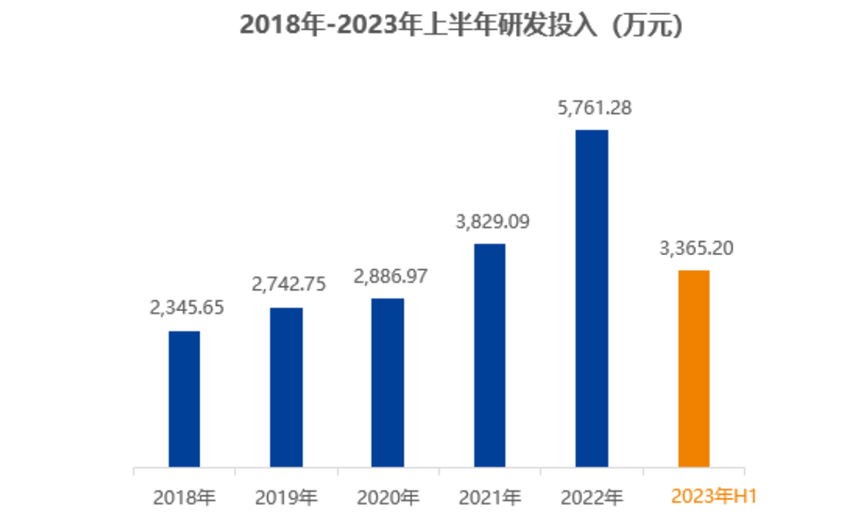

随着公司创新产品的不断推出,营业收入的不断上升,公司现如今已坐拥国家“小巨人”专精特新企业、国家高新技术企业、广东省单项冠军企业等名号,但依旧初心不改,持续走高研发投入路线,聚焦高端通用电子测试测量仪器。据报告显示,公司本期研发投入达 3365.20 万元,较上年同期增加 1288.11 万元,同比增长62.01%,仅2023年上半年研发投入,就接近 2021 年全年研发投入。

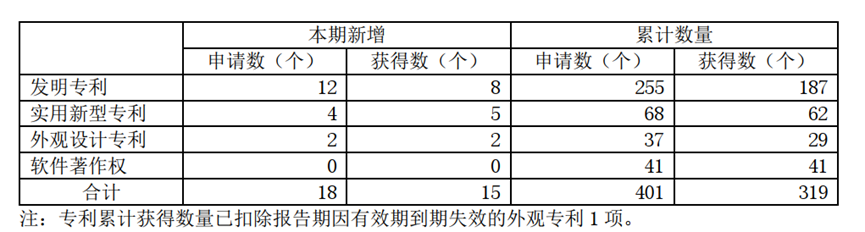

与此同时,高研发投入也带来了丰厚的专利、产品兑现。报告期内,公司新申请发明专利 12项,新增授权发明专利 8 项。对比2018年全年65项累计专利总数,目前,公司所持专利数量已达278项,持续高速增长。

2023年1-8月,公司也相继推出了高性价比型高分辨率示波器产品、八通道2GHz带宽台式高分辨率数字示波器以及手持式矢量网络分析仪等极具特色的产品,进一步完善产品布局。

在多年于通用电子测试测量仪器领域的投入下,从低价放量,到高端替代,公司顺应国内市场发展,持续推进技术创新,产品升级,服务优化,以优质的产品服务于每一位客户。而未来,鼎阳科技必将继续践行以研发为导向的理念,站在科技前沿,为中国科技发展及工业化进程打下坚实的测试测量仪器基础。